どうも。投資では日常的に勝ったり負けたりしています。はにまです。

修行中の身なので、あまり心を大きく動かさない程度にやっておりますが、今回はその中でもついつい存在を忘れるほど心を使わないiDeCoのお話。

僕のポートフォリオ中でのiDeCoの立ち位置

改めてになりますが、僕が手を出している投資活動は以下。

- 日本上場株式

- 現物

- 信用

- FX(低レバ)

- 投資信託

- ロボアド

- iDeCo

- 未上場株式いくつか

この中で、上場株式とFXはデイリーorそれ以上のチェックが必要ですが、投資信託の分野は放置なのがポイントですね。

投資信託の部分は毎月一定額が引き落とされていく形で投資をしています。

ロボアドはリバランスが自動で行われる(らしい。実感ない。)ので、ちょっと違いますが、iDeCoは今の所最初に決めたインデックスファンドをコツコツとドルコスト平均法しているような感じです。

選択したファンドとその理由

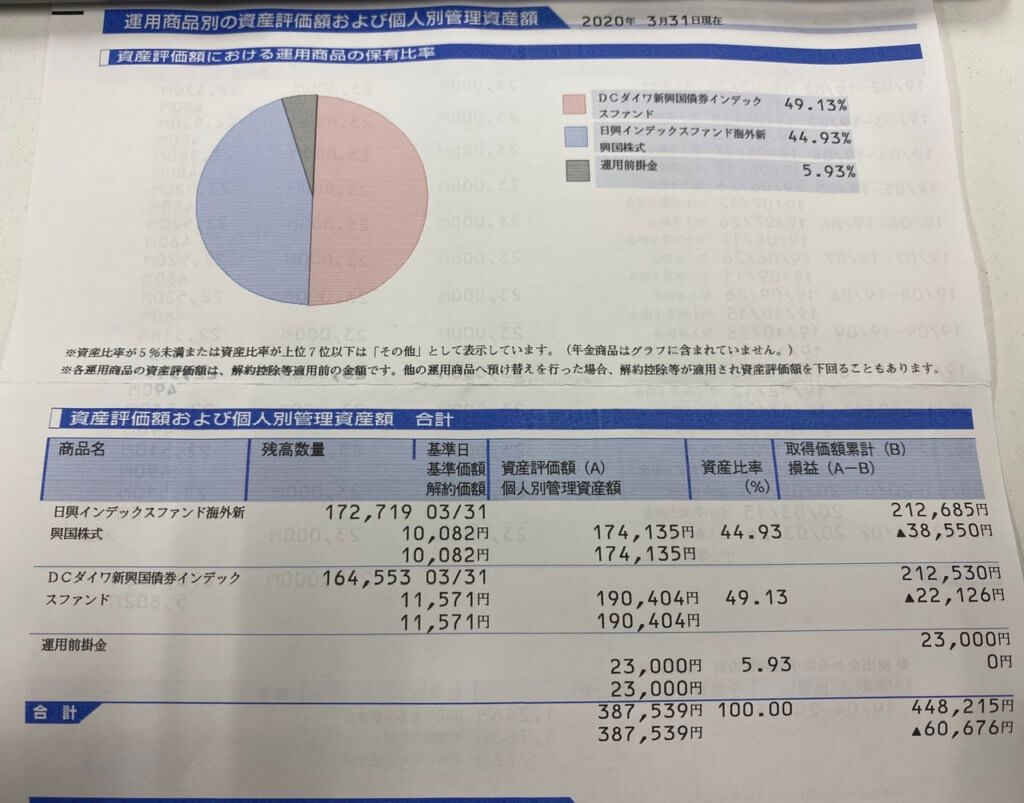

僕が選択したインデックスファンドと比率は以下。

- 新興国株式 50%

- 新興国債券 50%

こうですね。

今までのところ、先進国株式/債権はロボアドに含まれている程度です。

本来なら米国株をいじったほうが何かと良いのですが、やはり外国株式は手を出しづらいなあと言うのがまだあります。

口座とか情報量とか。暇でもないため。

そういうところをロボアドにまかせ、グロース中心に設定しているわけなのですが、新興国なんかもっとリスクが高くておまけに情報量が少ないのでもっともっと手が出ないんですよね。

そこで、iDeCoを活用して手を出してみている次第です。

現在地

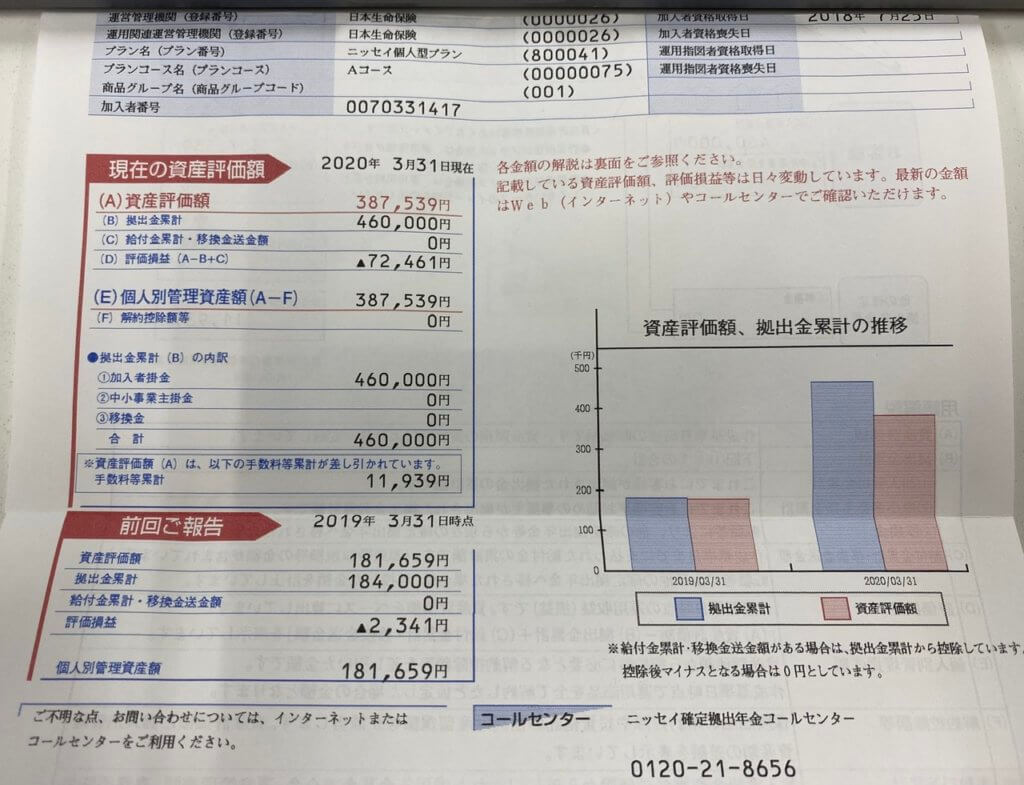

元気に負けています。

46万円投資して手数料など引いた後とはいえ7万円の負け。

おお、計算したら16%以上負けている。。笑

なかなかの負の利回りです。

2020/3/31時点なので、株式に関しては底を打って謎に上がり始めた頃かな。。債権はあまり興味ないのでもともとウオッチしていなくてわかりませんが、基本世界が利下げに向かっていたと思うので、こちらもその時期下がっていたのでしょう。

うんうん。株式のほうが負けてる。なんとも納得の数字。

でも6月下旬現在の状況だとだいぶこの負けも埋まってきているのでしょうなー。

THEOもこんなだし、3月下旬が底でほぼほぼ戻していそう。

リアルタイムに見る気が無いからこれに連動してると思っておこう。笑

税制優遇と年金

投資成績では目下負けているという状況なわけですが、調べた人は分かる通り、iDeCoには税制優遇があります。

iDeCo公式サイト

僕の場合は自分のカテゴリで書けられる分の最大まで掛けていますが、そうすると利回りにしてxx%(ないしょ)の税控除が受けられる、と捉えることができます。多分。僕はそう解釈してます。

年金というより投資と捉えているのですが、毎年1回大きく配当が来る積立型投信という気持ちで扱っていますね。しかもありえないレベルの利回りが確約されているという理解。

一方で、特にアラサー付近までの若い諸君が一番気にするのが、定年後でないと受け取れない、という件ですね。

これはそもそも自分で出しとく年金、という制度なので、仕方なくて、僕も早死したらそれはそれだし、老後2,000万円問題への自己防衛策の一環くらいに考えながら、毎年の税控除を利益として積んで置こう。収入下がったらどっかで止めよう。くらいに思っています。

おしまい

イデコちゃんはどうやらおでこが張り出しているようですね。

ではまたー。